随着近年来我国居民生活节奏加快、饮食结构变化以及老龄化进程的推进,胃部疾病的发病率逐年上升,胃药市场需求持续增长。本报告基于中国产业信息网及市场调研数据,对2017-2022年中国胃药市场进行专项分析,总结市场现状、竞争格局并展望未来发展趋势。

一、市场概况

2017-2022年,中国胃药市场规模保持稳定增长。据统计,胃药市场年复合增长率约为6%-8%,2022年市场规模预计突破500亿元人民币。增长主要源于胃病患者基数扩大、健康意识提升以及医保覆盖范围扩大。常见胃病如胃炎、胃溃疡、胃食管反流病等推动了对抑酸药、胃黏膜保护剂、促动力药等产品的需求。

二、产品结构分析

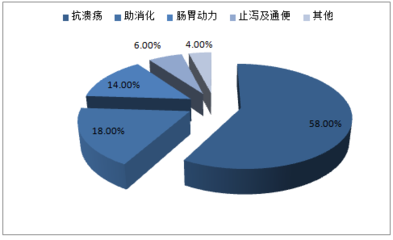

胃药市场产品以化学药为主,中成药为辅。化学药中,质子泵抑制剂(如奥美拉唑、雷贝拉唑)占据主导地位,因其抑酸效果好、适用症广;H2受体拮抗剂(如雷尼替丁)和抗酸药市场占比相对稳定。中成药方面,以健胃消食片、三九胃泰等为代表的产品在基层市场和老年群体中受欢迎,市场份额约20%-25%。随着消费者对副作用关注度提高,生物制剂和新型胃药研发逐步推进。

三、竞争格局

胃药市场竞争激烈,国内外企业并存。外资企业如阿斯利康、辉瑞凭借品牌优势和高端产品占据高端市场;国内企业如修正药业、华润三九、康恩贝等通过渠道下沉和价格优势主导中低端市场。市场集中度较高,前十大企业市场份额合计超过60%。近年来,部分企业通过并购、研发创新提升竞争力,例如加强复方制剂和个性化药物的开发。

四、渠道与消费行为

胃药销售渠道以医院和零售药店为主,其中医院渠道占比约55%,零售药店占比40%,电商渠道增长迅速但占比仍较低(约5%)。消费者购药时更注重品牌、疗效和医生推荐,价格敏感度中等。调研显示,一线城市消费者偏好外资品牌,而二三线城市及农村地区更倾向于国内知名品牌和中成药。

五、发展趋势与建议

- 市场驱动因素:人口老龄化、不健康生活方式持续将推动胃药需求;医保政策优化和基层医疗建设有望扩大市场覆盖。

- 创新方向:研发将聚焦于靶向药物、复方制剂和中药现代化,以减少副作用并提高疗效;数字化医疗和在线问诊的兴起可能改变胃药销售模式。

- 挑战与机遇:行业面临政策监管趋严、同质化竞争加剧等挑战,但“健康中国”战略和海外市场拓展提供新机遇。企业应加强研发投入、优化产品结构,并注重线上线下渠道融合。

中国胃药市场前景广阔,未来五年预计将保持中高速增长,企业需把握创新与市场细分机遇,以应对日益激烈的竞争环境。